相続基本情報

相続税がかかる財産とは(相続財産・みなし相続財産・申告上、相続財産に加える可能性のある財産)

相続が発生した場合、様々な手続きや各種届出を期限までに行わなければなりません。中でも相続税の申告は10か月以内に行う必要があるため、比較的早期に相続財産について検討する必要があるでしょう。相続財産が把握されることで、相続税申告の要否やどのように遺産分割協議を進めるべきか、と言ったことが見えてきます。

では「相続財産」とは具体的にどのようなものなのでしょうか。何をどこまで含めればよいのでしょうか。

相続財産とは

「相続財産」という言葉は、使う場面に応じてその指す意味や範囲が変わり、非常に曖昧な言葉と言えます。

このページでは、誤解が生じないように「相続財産」という言葉を“相続税がかかる財産”という意味で使用することとします。

なお“相続税がかかる財産”といっても、その総額が基礎控除額以下であれば税金はかかりませんし、申告も不要です。

このページで「相続財産」とは何かを知ったうえで「相続税の申告が必要かどうかの簡易チェック」も併せて行うと安心でしょう。

「相続財産」に含まれるものは、根拠法令やその性質によって細分化されます。

このページでは、分かりやすいように「相続財産」を以下の三つに分類しご説明いたします。

相続財産を理解するための3つの分類

本来の相続財産

(相続や遺贈によって取得した財産)とは

「本来の相続財産」とは、民法を根拠として「被相続人が死亡時に所有していた財産で、相続人等に相続や遺贈によって受け継がれた財産」を言います。

国税庁のホームページでは、「本来の相続財産」は「現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのもの」と説明されています。

「本来の相続財産」は比較的イメージしやすいものが多いと思います。相続が開始したら、遺産分割協議によって分割し、相続税の申告が必要な場合には、財産評価を行い、総額に応じ相続税がかかることがあります。

また相続放棄をすると、放棄した相続人は「本来の相続財産」からはプラスの財産もマイナスの財産も相続しないこととなります。

みなし相続財産とは

「みなし相続財産」とは、民法上は「相続財産」に該当しないもののうち、被相続人の死亡によって相続人等が経済的利益を得ることとなる実態が、「本来の相続財産」と同様であることから、相続税法上特別に、「相続財産」として取り扱われるものをいいます。

「みなし相続財産」は「本来の相続財産」と分けて考えられ、その取扱いに特殊な部分があります。

- みなし相続財産の

特殊な取り扱い -

- 非課税枠が設定されているものがある

- 遺産分割協議の対象外の財産となる

- 相続放棄をしても取得できる(但し非課税枠が使用できなくなる可能性があり注意が必要)

ここでは「みなし相続財産」のうち、実務上よく登場するものをいくつかご紹介します。

みなし相続財産01

死亡保険金

みなし相続財産の代表格は死亡保険金です。具体的には「被相続人が保険料の負担者かつ被保険者である保険契約で、被相続人の死亡により受け取ることができる保険金」のことを指します。(※保険料の負担者が被相続人以外の場合、所得税や贈与税が課税される場合があります。課税関係に不安がある場合には無料面談をご利用ください。

死亡保険金は節税対策や納税資金の確保などに利用されることがあり、相続税申告実務において登場する頻度の高いものです。

一番大きな特徴として、死亡保険金には非課税枠が設定されています。

- 非課税枠の

計算方法 -

非課税枠 500万円 × 法定相続人の数

※相続人以外の人(孫など)が取得した死亡保険金には

非課税枠の適用はありません。

法定相続人が1名だった場合、相続人が受け取った死亡保険金が1,000万円でも、非課税枠が500万円×1人=500万円となるため、実際に相続財産として課税されるのは1,000万円-500万円=500万円となるイメージです。

また死亡保険金は受取人の固有の財産となります。このことから死亡保険金は遺産分割協議の対象外の財産となり、相続放棄をしても受け取ることができる点も特徴と言えるでしょう。

なお、相続放棄をした場合には非課税枠の適用がなくなる点には注意が必要です。

みなし相続財産02

死亡退職金

みなし相続財産の中で死亡保険金とならぶ代表的なものは死亡退職金です。死亡保険金と同様、死亡退職金にも非課税枠が設定されています。

- 非課税枠の

計算方法 -

非課税枠 500万円 × 法定相続人の数

※相続人以外の人(孫など)が取得した死亡退職金には

非課税枠の適用はありません。

相続税の計算上、死亡退職金は死亡保険金とほぼ同様の性質を持ちます。非課税枠があり、遺産分割協議の対象外財産で、相続放棄をしても受け取ることができます。

そして、相続放棄をした場合、非課税枠の適用がなくなる点も同様です。

みなし相続財産03

生命保険契約に関する権利

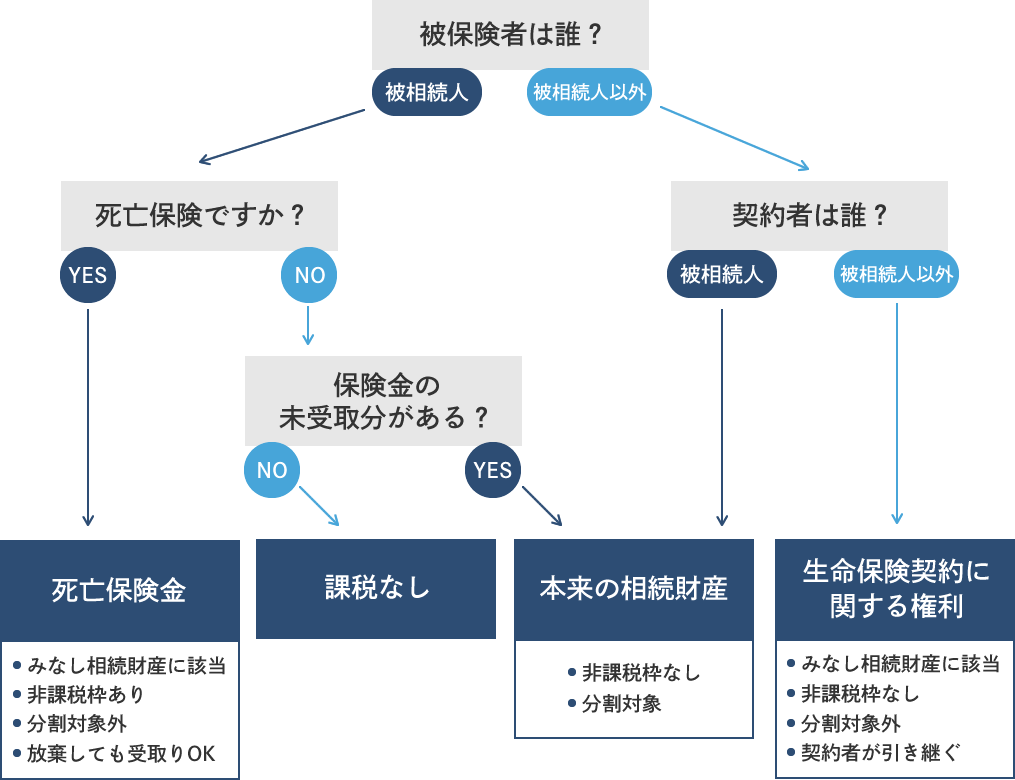

死亡保険金とイメージが近く、混同しやすいものが“生命保険契約に関する権利”です。

このページで既に説明した死亡保険金は、「被相続人が保険料の負担者かつ被保険者である保険契約」であるため、相続が開始すると同時に保険事故が発生し、保険金を受け取ることができました。

一方、「被相続人が保険料の負担者ではあったが、相続開始時にまだ保険事故が起きておらず、被相続人以外の人が契約者である場合」はどうでしょうか。

相続が開始した時点で保険事故は発生していませんので保険金を受け取ることはできません。しかし、もし被相続人が生きていれば解約返戻金を受け取ることができたはずです。この解約返戻金を受け取る権利を“生命保険契約に関する権利”と言います。

具体例で説明します。

“生命保険契約に関する権利”の具体例

- 被相続人=保険料の負担者

- 相続人=被保険者=保険契約者

具体例は、妻が自分自身を被保険者として死亡保険の契約をしたが、実際に保険料を負担していたのは夫であったケース等です。

建前としては妻名義の保険契約なのですから、夫が先に死亡しても解約返戻金は相続財産とはならないようにも思えます。ですが、実際の保険料を負担していたのは夫である点から「みなし相続財産」と判断されます。この場合、契約者がその保険を引き継ぐものとされ、遺産分割協議の対象とはならず、相続を放棄しても受け取ることが可能です。

なお、このケースでは名義変更の手続きは必要ありませんが、その保険が不要だと思えば解約し、返戻金を受け取ることもできます。

よく似ているが「みなし相続財産」とならず

「本来の相続財産」となる具体例

- 被相続人=保険料の負担者=保険の契約者

- 相続人=被保険者

この例は、相続開始時に保険事故が発生していない点ではみなし相続財産である“生命保険契約に関する権利”に似ていますが、契約者が被相続人自体である点で異なります。

具体例は、夫が妻を被保険者として死亡保険の契約をし、保険料も負担していましたが、夫が先に亡くなったケースです。

相続開始時に保険事故は発生していませんので、保険金を受け取ることはありません。しかし夫が契約者であり保険料の負担もしていたことから、解約返戻金自体も夫の「本来の相続財産」として取り扱われます。

この場合、この解約返戻金は遺産分割協議の対象となり、相続を放棄すると受け取ることができない取扱いとなります。

保険の手続きとしては、協議によりこれを取得した相続人が、自身に名義変更をするか、その保険が不要と考える場合は解約返戻金を受け取ることもできます。

みなし相続財産04

定期金に関する権利

“生命保険契約に関する権利”とほぼ同様の理解です。定期金という言葉のとおり、具体的には年金タイプの保険契約が該当します。

“定期金に関する権利”も保険料の負担者及び受取人の状況に応じ、相続税、所得税または贈与税がかかる場合があります。相続税がかかる場合には、契約者が被相続人以外であった場合には「みなし相続財産」となる点も“生命保険契約に関する権利”と同様です。

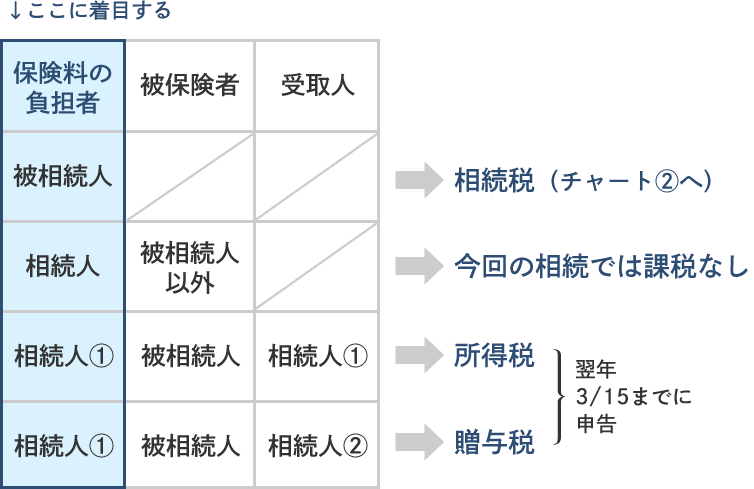

相続に関する各種保険契約とその取扱いについて

相続に関わる保険契約は、保険料の負担者により税目が変わり、被保険者や契約者により相続税申告上の取り扱いが変わるため、実務上判断に迷うケースもあると思います。

どの税金の申告が必要なのか、相続税がかかる場合は遺産分割協議に含めるべき財産なのか、非課税枠はあるのかなど、判断に迷う場合には専門家に相談することをお勧めいたします。

TIPS簡易チェックフローチャート

各種保険契約の相続発生時の取り扱いについてご自身で判断される場合には、次のフローチャートを参考にしてください。

チャート① 申告が必要な税金の種類

チャート② 相続税申告上の分類

※保険料負担者は常に被相続人

みなし相続財産05

信託の受益権

相続対策として家族信託を利用するケースもあります。信託についての詳細はこちらをご覧ください

家族信託は、委託者、受託者、受益者を設定し運用します。

「受益者」を分かりやすく言うと、「信託財産の運用等による利益を受け取る者」を指します。家族信託を組むと、委託者自身の財産は自己のものではなくなります。

このことから、委託者が死亡した場合の信託財産は「本来の相続財産」には該当しないことになります。しかし相続税法は、この「信託財産の運用等による利益を受け取る権利」に着目し、信託財産を相続財産とみなすこととしています。

家族信託はとても柔軟な設計が可能であるため、相続税対策以外にも、二次相続対策、“争続”対策、認知症対策など、様々な対策に利用されます。中には、相続税を全く考慮せずに信託契約を作成し、あとで思いもよらない税金が発生するケースもあります。

家族信託が絡む相続案件は、経験豊富な当センターにご相談ください。

申告上、相続財産に加える可能性のある財産

「本来の相続財産」「みなし相続財産」以外のもので、相続税法を根拠に相続財産に加える取扱いをするものもあります。その中から代表的で、実務において登場しやすいものをご紹介します。

申告上、相続財産に加える可能性のある財産

相続開始前3年以内に、相続人等(※)が贈与を受けた財産

相続時精算課税制度を利用し、過去に贈与を受けた財産

教育資金の一括贈与に係る贈与税の非課税又は結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

※相続人等とは「相続又は遺贈により財産を取得した人」のことを言います。相続開始前3年以内に、相続人等が贈与を受けた財産

受贈者が相続財産の前渡しを受けたものとして、相続財産に加算して税金の計算がなされます。この場合、受贈者が贈与時に既に贈与を受けているため遺産分割協議の対象とはならず、当時支払った贈与税は、相続税申告時に税額控除となります。

相続時精算課税制度を利用し、過去に贈与を受けた財産

相続税の申告時に、その贈与分を相続財産に加える取扱いとなります。この場合も贈与時に既に贈与を受けているため遺産分割協議の対象とはならず、当時繰り延べた(又は支払った)贈与税は相続時において精算されます。

(※当時繰り延べた税金は相続時に支払うこととなり、払い過ぎていた贈与税がある場合には、相続税の申告により還付を受けることができます。)

注意点としては、相続財産への加算漏れが多いことが挙げられます。この制度は、相続開始の数年前になされることが多いため、制度を利用したこと自体を忘れてしまっているケースがあります。

当センターでは初回面談時に、相続時精算課税制度の利用実績を必ず確認し、お客様の記憶があいまいな場合には税務署への申告実績閲覧まで行っています。安心してお任せください。

教育資金の一括贈与に係る贈与税の非課税又は結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

贈与の特例にはいわゆる“教育資金贈与”や“結婚資金贈与”があります。

令和3年4月1日以降にこれらの制度を利用した場合で、その契約終了前に贈与者が死亡した場合は、実際に教育資金や結婚資金として使われなかった部分(管理残額)は以下のように取り扱われます。

教育資金贈与の場合

原則として(※)、残った全額を受贈者が相続したこととされます。

またこの制度を利用する場合は、祖父母から孫へ贈与をするパターンが多いと思いますが、その場合には孫が遺贈を受けた場合と同様、相続税の二割加算の対象にもなります。

※贈与者の死亡日において受贈者が23歳未満である場合、学校等に在学している場合や平成31年4月1日以後に取得した信託受益権又は金銭等がない場合など、一定の場合には相続等により取得したこととされません。

結婚資金贈与

残った全額を受贈者が相続したこととされます。

また令和3年4月1日以後この制度を利用する場合は、祖父母から孫への贈与の場合には、相続税の二割加算の対象にもなります。