遺言・生前対策について

認知症対策(後見・信託)

認知症になると財産が凍結される

認知症等により判断能力が低下したり喪失すると、自分で法律的な行為(契約など)ができない状態になってしまいます。すると、自分の財産を処分できなくなり、例えば、高齢者施設への入居費用を捻出するために自宅を売却しようとしても、所有者が認知症であるために途方に暮れてしまうというケースもは珍しくありません。

具体的にできなくなることの例

預貯金をおろす、定期預金を解約する

株式や投資信託を買う、売る

保険に加入する、解約する

自宅などの不動産を売却する

建物の大規模修繕をする

銀行のローンを組む

成年後見

事前に対策を取らなかった場合には、本人の代わりに法律行為を代理してくれる人を裁判所に選んでもらうことになります。これを成年後見制度といいます。成年後見制度には、後見、保佐、補助の3類型があり、最も症状が重い人が利用するのが「後見」になります。成年後見制度を利用する際には、次のようなことを気をつけなくてはいけません。

後見制度を利用するときの注意点

希望する人が後見人に選ばれない可能性がある

第三者(弁護士、司法書士など)が後見人に選ばれた場合、

継続的な報酬が発生する

一度申立てをすると、希望する人が選ばれなかったからと言って

途中でやめることができない

後見人が選任された後は、本人が亡くなるか、

症状が回復するまでやめることができない

本人の財産の保全が第一優先なので、特別な支出については制限される

裁判所の監督の下におかれ、定期的に報告をしなくてはならない

希望する人が後見人に選ばれない例

親族間で対立がある

財産の額が大きい、または種類が多い

本人との間にお金の貸し借りがある

遺産分割協議などで、本人と利害が対立する関係にある

成年後見制度は、本人の意思がわからない状態で始まる以上、何よりも財産の保全が優先されます。そのため、家族への資金援助、不動産や株式などへの新たな投資などは難しくなります。自分の希望した通りに財産を処分したい、運用したいと考えている人は事前に対策をしておく必要があります。

任意後見

自分が元気でしっかりしているうちに、将来判断能力がなくなったときに代わりに財産の管理や処分をしてくれる代理人を予め選んでおくのが、任意後見制度です。任意後見人との間で公正証書による契約書を作成し、公証人による任意後見登記を経る必要があります。自分で後見人を選べるところ、任せる財産の種類や処分方法、後見人の報酬などを自分で指定できるところが成年後見制度と大きく異なるところです。本人の判断能力が衰えたときに、任意後見監督人が裁判所に選任されることで後見が始まるため、裁判所の関与があるというところは成年後見制度と同じです。

任意後見制度の流れ

1

任意後見人と任意後見契約の内容について合意をする

2

公証役場で、任意後見契約書を公正証書で作成する

3

公証人が任意後見登記を法務局に嘱託する

4

本人の判断能力が衰える

5

家族や任意後見人が、裁判所に任意後見監督人選任の申立てをする

6

裁判所が任意後見監督人を選任し、任意後見が開始する

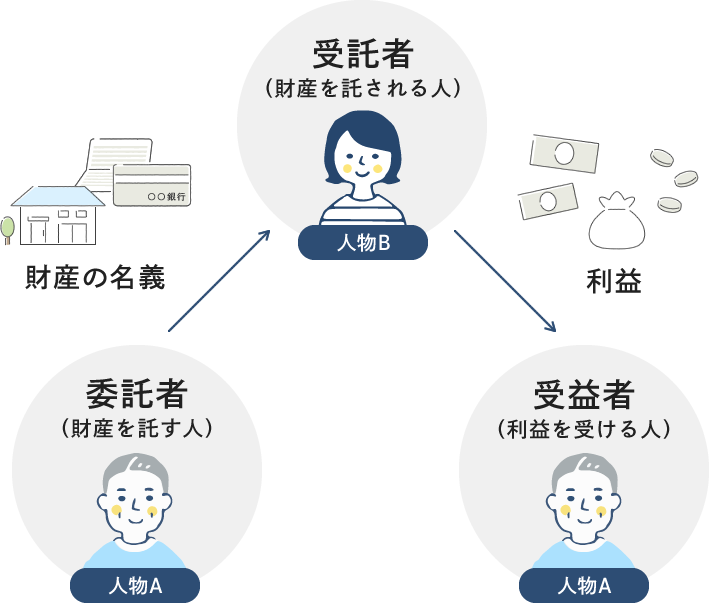

民事信託(家族信託)

投資信託としてよく知られている信託の手法を、個人の財産管理に利用するのが民事信託です。一般に家族の間でおこなわれることが多いため、家族信託と呼ぶ専門家も多いです。民事信託は、設計の自由度がかなり高い分、税務その他の注意事項も多いので、信託に精通した専門家に相談しながら進めることをおすすめします。

おおまかな仕組み

1

委託者と受託者とで信託契約を結ぶ

2

委託者の財産が受託者の名義になる(信託財産になる)

3

受託者は、信託契約で定めた内容に従って、受益者の利益につながるように

信託財産を管理、処分していく

4

受託者は、信託財産から得られた利益を受益者に渡す

民事信託でできること

元気なうちから財産の管理を家族に任せることができる

認知症になっても、そのまま信託を続けることができる

特定の財産だけを託すことができる

託された家族が、託された財産に関する契約をすることができる(本人の印鑑などは不要となる)

当事者の合意で途中で信託をやめたり、信託が終わる条件を決めておくことができる

自分が死んだあとに誰が権利を継ぐかを決めておくことができる

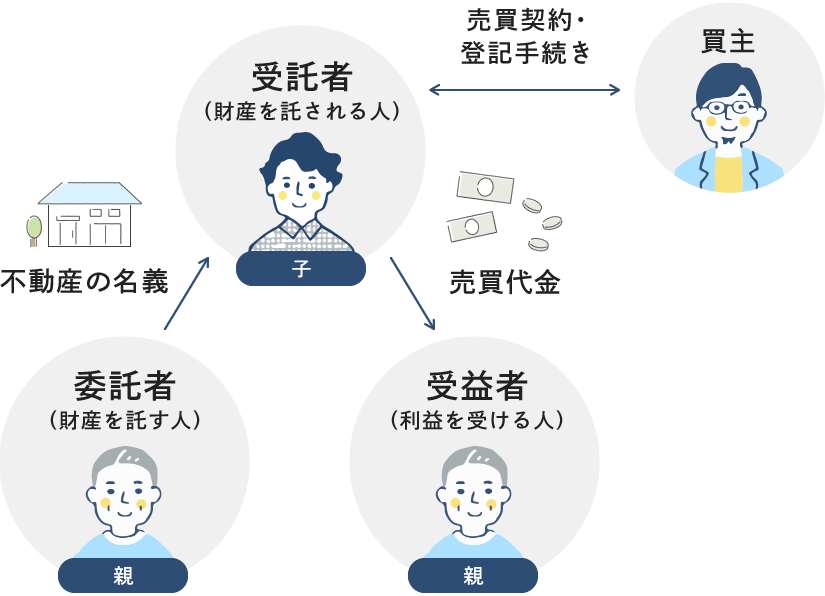

ケース01

自宅売却のための信託

いずれ認知症になり施設に入ることになった際に、入居費用にあてるために

自宅を売却するときには、子どもに売買契約を任せたい

受託者を子、受益者を親として信託契約を結ぶ

信託登記をし、不動産の名義を子に変更する

親が元気な間は、「そのまま住み続ける」ことが親の利益となる

自宅を売却する際には、子が売買契約や登記をする

売買代金から仲介手数料や建物取壊費用を支払い、残金を利益として親に渡すことで信託が終了する

| 民事信託 | 成年後見 |

|---|---|

| すぐに売却活動を始められる | 選任手続きに数カ月かかる 選任後に、裁判所の売却許可が必要 |

| 受託者の名前で契約できる | 法定代理人としての契約となり、代理人の証明書の提示が求められる |

| 売却が終わったら信託を終了することができる | 売却後も後見を終了できない |

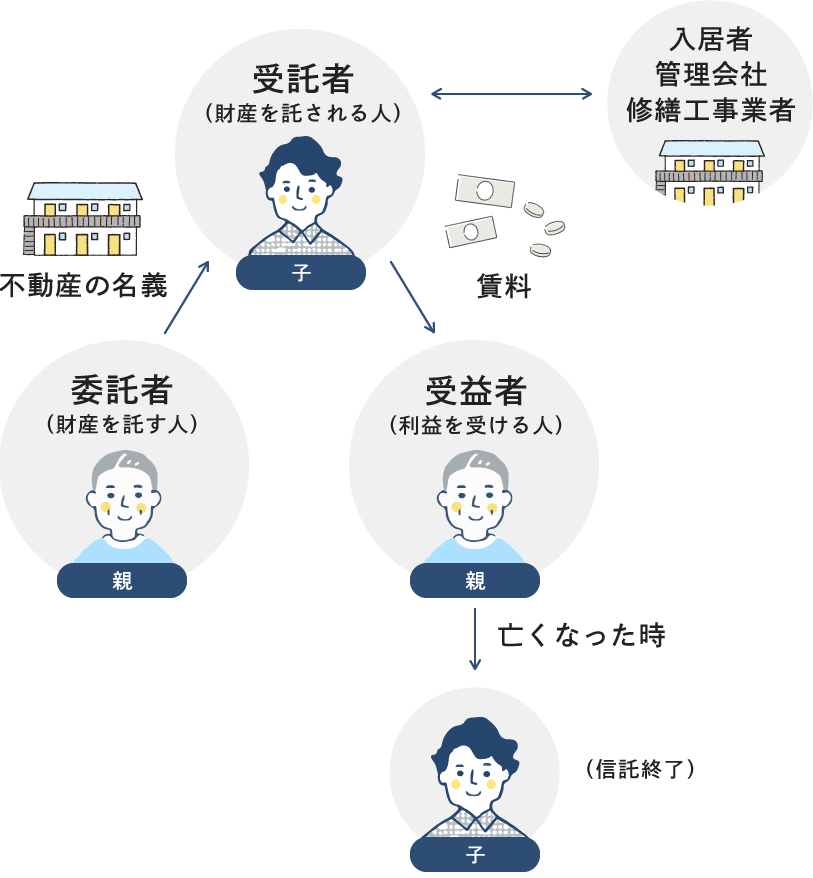

ケース02

アパート経営のための信託

アパート経営を子に任せたいが、生活のため賃料収入は自分でもらいたい。

自分が亡くなった後は、子にアパートを継いでほしい

受託者を子、受益者を親として信託契約を結ぶ

残余財産受益者または帰属権利者を子とする

子がアパートを管理し、賃料から経費を引いたものを毎月親に渡す

管理会社とのやりとりや修繕工事などは、子が担当する

ローンを組んでアパートを新築することも信託契約の内容に含めることができる

親の死亡を信託の終了原因として、残余財産は子が引き継ぐ

| 民事信託 | 成年後見 |

|---|---|

| 早いうちから経営のバトンタッチができる | 判断能力が衰えてからしか利用できない |

| 信託契約に定めることで、銀行から融資を受けることも可能 | 新たに融資を受けるのは、ハードルが高い |

| 死後に誰が引き継ぐかを決められる | 死後については、別に遺言を作るなどしておく必要がある |